При оформлении потребительского кредита банки часто навязывают страховые продукты. Закон позволяет отказаться от страховки и вернуть уплаченные страховые взносы в определенных случаях.

Содержание

Законные основания для возврата страховки

- Отказ от страховки в течение 14 дней (период охлаждения)

- Досрочное погашение кредита

- Нарушение страховой компанией условий договора

- Навязывание страховки как обязательного условия кредита

Пошаговая инструкция по возврату

Подготовка документов

| Документ | Где получить |

| Заявление на возврат | Составляется самостоятельно |

| Копия страхового договора | Ваш экземпляр договора |

| Копия кредитного договора | Ваш экземпляр или банк |

| Квитанции об оплате | Банковские выписки |

Подача заявления

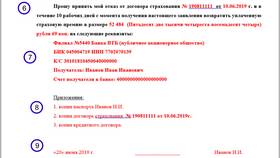

- Напишите заявление в свободной форме с указанием причины возврата

- Подайте заявление в страховую компанию лично или заказным письмом

- Приложите копии всех необходимых документов

- Получите отметку о принятии заявления

Ожидание решения

- Срок рассмотрения заявления - до 10 рабочих дней

- При отказе требуйте письменное обоснование

- В случае положительного решения деньги вернут в течение 7 дней

Особенности возврата при разных ситуациях

В период охлаждения (14 дней)

| Преимущества | Возврат 100% страховой премии |

| Сроки | Быстрый возврат (до 10 дней) |

| Особенности | Не требуется объяснять причину отказа |

При досрочном погашении кредита

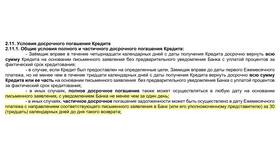

- Возвращается часть страховой премии пропорционально неиспользованному сроку

- Необходимо предоставить справку о полном погашении кредита

- Расчет суммы производит страховая компания

Что делать при отказе в возврате

- Запросите письменный отказ с обоснованием

- Подайте жалобу в Центральный банк РФ

- Обратитесь в Роспотребнадзор

- Подайте исковое заявление в суд

Полезные советы

- Храните все документы до полного погашения кредита

- Делайте копии всех подаваемых заявлений

- Фиксируйте даты подачи документов

- При навязывании страховки требуйте письменный отказ в кредите без страховки