| Тип погашения | Влияние на кредит |

| Уменьшение срока | Сокращение периода кредитования |

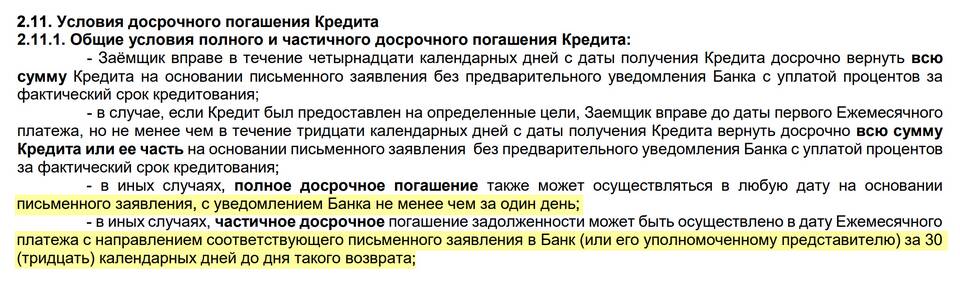

| Уменьшение платежа | Снижение ежемесячной нагрузки |

- Вносите досрочные платежи в первые годы кредита

- Выбирайте уменьшение срока, а не платежа

- Погашайте крупными суммами, а не мелкими частями

- Сосредоточьтесь на досрочном погашении в начале срока

- Уменьшайте тело кредита, а не срок

- Используйте свободные средства сразу после получения

| Сумма досрочки | Экономия на процентах |

| 50% от остатка | До 40% от общей переплаты |

| Ежемесячно +10% к платежу | Сокращение срока на 30-50% |

- Подавайте заявление в банк заранее (за 5-30 дней)

- Уточняйте реквизиты для специальных платежей

- Сохраняйте подтверждающие документы

- Проверяйте изменение графика платежей

- Ипотечные кредиты дают право на вычет 13%

- Максимальная сумма вычета - 390 000 рублей

- Оформить можно как на проценты, так и на основной долг

- Подавайте декларацию 3-НДФЛ после полного погашения

| Ограничение | Как обойти |

| Мораторий на досрочку | Выбирать кредиты без ограничений |

| Комиссии за досрочное погашение | Учитывать в расчете выгоды |

| Минимальная сумма досрочки | Накопить нужную сумму |

- Составьте график досрочных платежей

- Используйте финансовые буферы, а не все сбережения

- Учитывайте инфляцию при долгосрочных кредитах

- Сравните выгоду от досрочки и альтернативных инвестиций

Грамотное планирование досрочных платежей позволяет значительно сократить финансовую нагрузку по кредиту. Выбор оптимальной стратегии зависит от типа платежей, срока кредита и личных финансовых возможностей заемщика.