Налог по УД (упрощенной декларации) - это специальный налоговый режим, позволяющий индивидуальным предпринимателям и юридическим лицам упростить процесс подачи налоговой отчетности и уплаты налогов. Данный режим применяется для определенных видов деятельности и имеет свои особенности.

Содержание

Основные характеристики налога по УД

- Упрощенная система налогообложения

- Фиксированные ставки для определенных видов деятельности

- Сокращенный перечень отчетных документов

- Периодическая подача декларации (обычно ежеквартально)

Кто может применять налог по УД

| Категория налогоплательщиков | Условия применения |

| Индивидуальные предприниматели | Определенные виды деятельности, установленные законом |

| Юридические лица | Малый бизнес с соответствующим оборотом |

| Самозанятые | В некоторых случаях как альтернатива НПД |

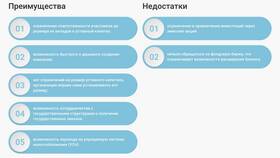

Преимущества налога по УД

- Упрощенный учет доходов и расходов

- Сниженная налоговая нагрузка

- Минимальные требования к ведению документации

- Возможность совмещения с другими налоговыми режимами

Как перейти на налог по УД

| Этап | Действия |

| Проверка соответствия | Убедиться, что деятельность подходит под УД |

| Подача заявления | В налоговую службу по месту учета |

| Начало применения | С следующего налогового периода после подачи |

Обязанности при использовании УД

- Своевременная подача упрощенной декларации

- Правильный расчет и уплата налога

- Ведение книги учета доходов

- Соблюдение лимитов по доходам

Заключение

Налог по упрощенной декларации представляет собой удобный инструмент для малого бизнеса, позволяющий снизить административную нагрузку и оптимизировать налоговые платежи. Однако перед переходом на этот режим важно тщательно изучить условия его применения и убедиться в соответствии своей деятельности установленным требованиям.