Многие финансовые организации навязывают страховые продукты при оформлении кредитов. Законодательство РФ предусматривает возможность возврата средств за такие страховки. Рассмотрим пошаговый алгоритм действий.

Содержание

Правовые основания для возврата

| Нормативный акт | Положение |

| Закон "О потребительском кредите" №353-ФЗ | Право на отказ от страховки в течение 14 дней |

| Гражданский кодекс РФ ст. 958 | Право на возврат части премии при досрочном расторжении |

| Указание ЦБ РФ №3854-У | Запрет на принудительное страхование |

Алгоритм возврата в "период охлаждения"

- Подготовьте документы: паспорт, договор страхования, кредитный договор

- Напишите заявление на расторжение (2 экземпляра)

- Подайте заявление в страховую компанию

- Получите письменное подтверждение принятия заявления

- Дождитесь возврата средств (до 10 рабочих дней)

Ключевые моменты:

- Срок "периода охлаждения" - 14 календарных дней

- Страховая может удержать сумму за фактическое время действия договора

- Возврат осуществляется на тот же счет, с которого производилась оплата

Возврат после окончания "периода охлаждения"

| Основание | Действия |

| Досрочное погашение кредита | Требовать перерасчета страховой премии |

| Нарушение правил оформления | Оспаривание договора через суд |

| Навязывание услуги | Жалоба в ЦБ и Роспотребнадзор |

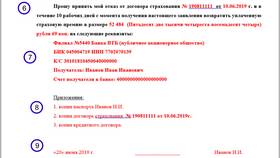

Образец заявления на возврат

В заявлении необходимо указать:

- Полное наименование страховой компании

- Ваши ФИО и контактные данные

- Номер и дату договора страхования

- Четкую формулировку требования

- Реквизиты для возврата денег

- Дату и подпись

Действия при отказе страховой компании

- Подайте письменную претензию в страховую компанию

- Обратитесь с жалобой в Центральный Банк РФ

- Направьте заявление в Роспотребнадзор

- Подайте исковое заявление в суд

Сроки возврата денежных средств

| Тип возврата | Срок |

| В течение "периода охлаждения" | 10 рабочих дней |

| При досрочном расторжении | 30 календарных дней |

| По решению суда | Устанавливается судом |

Возврат денег за навязанную страховку требует знания своих прав и настойчивости. При правильном подходе и последовательных действиях можно вернуть значительную часть страховой премии даже после окончания "периода охлаждения".