Из заработной платы работников производятся обязательные и дополнительные удержания в соответствии с законодательством. Рассмотрим основные виды вычетов и их особенности.

Содержание

Обязательные удержания по закону

| 1 | Налог на доходы физических лиц (НДФЛ) |

| 2 | Страховые взносы в Пенсионный фонд |

| 3 | Взносы на обязательное медицинское страхование |

| 4 | Взносы на социальное страхование |

Размер обязательных удержаний

- НДФЛ: 13% для резидентов РФ

- Пенсионные взносы: 22% от фонда оплаты труда

- Медицинское страхование: 5.1%

- Социальное страхование: 2.9%

Дополнительные удержания

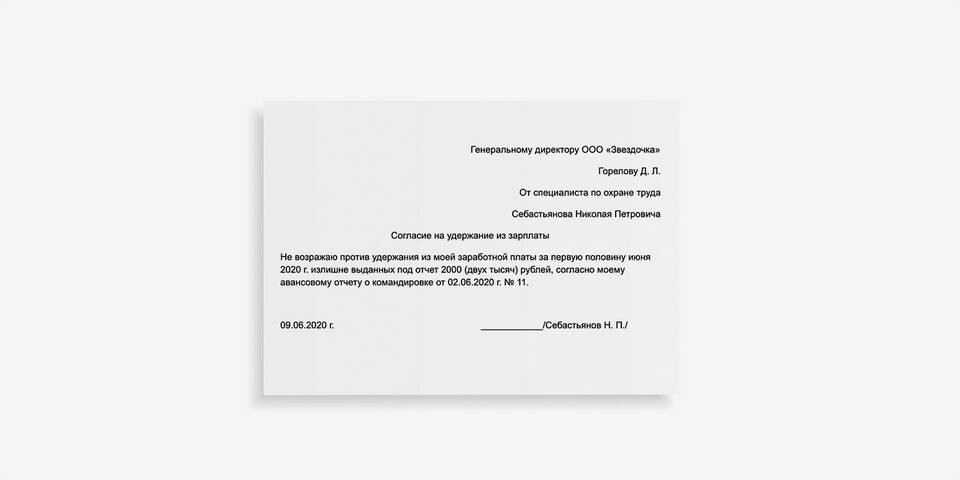

- Исполнительные листы (алименты, штрафы)

- Возмещение ущерба по решению суда

- Погашение выданных работнику займов

- Членские профсоюзные взносы

- Добровольные страховые взносы

Ограничения по удержаниям

| Максимальный процент | Не более 20% от зарплаты |

| Исключения | До 50% - по исполнительным листам, до 70% - по алиментам |

| Неприкосновенная сумма | Прожиточный минимум не подлежит взысканию |

Как рассчитываются удержания

- НДФЛ рассчитывается от начисленной суммы зарплаты

- Страховые взносы платит работодатель из своих средств

- Исполнительные листы применяются после удержания НДФЛ

- Добровольные удержания производятся по заявлению работника

Все удержания должны быть документально обоснованы и отражены в расчетном листке работника. Работник имеет право получать полную информацию обо всех произведенных удержаниях.