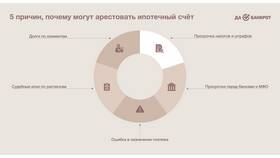

Снижение кредитного рейтинга может происходить даже у дисциплинированных заемщиков без просроченных платежей. Рассмотрим ключевые факторы, влияющие на ухудшение кредитной истории.

Содержание

Основные причины снижения кредитного рейтинга

| 1 | Изменение методики расчета | Обновление алгоритмов бюро кредитных историй |

| 2 | Поведенческие факторы | Косвенные признаки рискованности |

| 3 | Внешние экономические условия | Изменение макроэкономической ситуации |

Технические причины

Изменения в скоринговых моделях

- Пересмотр весовых коэффициентов для разных параметров

- Включение новых факторов в расчет рейтинга

- Корректировка градаций оценки платежеспособности

- Интеграция альтернативных данных (телефон, ЖКХ)

Особенности работы бюро кредитных историй

- Различия в методиках расчета между бюро

- Задержки в обновлении информации

- Технические сбои при передаче данных

- Ошибки в идентификации клиента

Поведенческие факторы

Косвенные признаки повышенного риска

| Частые кредитные запросы | Более 5-10 обращений в год |

| Изменение структуры долга | Рост соотношения платежей к доходу |

| Активное использование овердрафта | Регулярные операции на грани лимита |

Внешние экономические факторы

Макроэкономическое влияние

- Общее ухудшение ситуации в секторе кредитования

- Повышение ключевой ставки Центробанком

- Изменение оценки рисков по вашему региону или отрасли

- Коррекция скоринговых моделей под кризисные условия

Как улучшить ситуацию

- Запросить актуальную кредитную историю в основных бюро

- Сократить количество новых кредитных заявок

- Диверсифицировать виды финансовой активности

- Поддерживать умеренный уровень кредитной нагрузки

Важная информация

Кредитный рейтинг динамически изменяется и зависит от множества факторов. Даже при идеальной платежной дисциплине рекомендуется регулярно проверять свою кредитную историю и корректировать финансовое поведение.