Кредитная история является конфиденциальной информацией, доступ к которой строго регламентирован законодательством. Рассмотрим правовые аспекты получения сведений о кредитной истории физических лиц.

Содержание

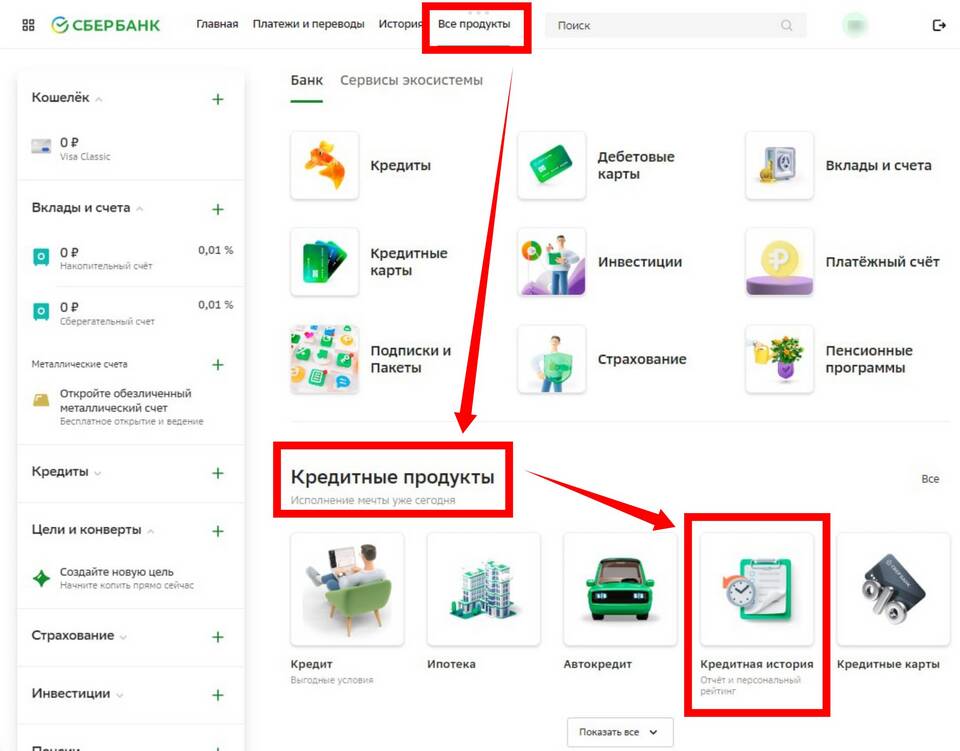

Законные способы получения информации

Кто может запросить кредитную историю

- Сам субъект кредитной истории (бесплатно 1 раз в год)

- Банки и кредитные организации (с согласия клиента)

- Судебные органы по официальному запросу

- Нотариусы в рамках наследственных дел

Ограничения доступа

| Способ запроса | Требования |

| По паспортным данным | Только для собственной КИ |

| Для работодателей | Требуется нотариальное согласие |

| Родственникам | Доступ запрещен без доверенности |

Почему нельзя проверить КИ только по фамилии

Причины ограничений

- Федеральный закон №218-ФЗ о кредитных историях

- Защита персональных данных (152-ФЗ)

- Банковская тайна (ст. 26 ФЗ "О банках")

- Отсутствие уникальности фамилии

Что требуется для запроса

- Полные паспортные данные

- СНИЛС или ИНН

- Код субъекта кредитной истории

- Ноториальное согласие (для третьих лиц)

Последствия незаконного доступа

| Действие | Ответственность |

| Несанкционированный доступ | Административная и уголовная |

| Продажа данных КИ | Штраф до 500 000 руб. |

| Использование мошеннических схем | До 6 лет лишения свободы |

Как защитить свою кредитную историю

- Не сообщать код субъекта кредитной истории

- Ограничивать доступ третьих лиц к паспортным данным

- Регулярно проверять свою КИ

- Оспаривать недостоверную информацию

Законные альтернативы проверки

Для работодателей и контрагентов:

- Запрос письменного согласия на проверку

- Использование официальных сервисов БКИ

- Запрос выписки через нотариуса

- Проверка через арбитражные дела (для ИП/юрлиц)

Получить кредитную историю человека только по фамилии невозможно - это запрещено российским законодательством. Любые предложения подобных услуг являются мошенническими и могут повлечь юридическую ответственность.