Кредит для юридического лица - это целевые или нецелевые денежные средства, которые банк предоставляет компании на определенный срок под процент. В отличие от физических лиц, условия кредитования для организаций имеют особые характеристики и требования.

Содержание

Что такое кредит для юридического лица?

Основные виды кредитов для бизнеса

| Тип кредита | Характеристики | Сроки |

| Краткосрочный | Для пополнения оборотных средств | До 1 года |

| Долгосрочный | Для инвестиционных целей | От 3 лет |

| Овердрафт | Кредитная линия на расчетном счету | До 30 дней |

| Лизинг | Финансирование основных средств | От 1 года |

Требования к заемщику

- Официальная регистрация юридического лица

- Финансовая отчетность за последние периоды

- Наличие обеспечения (залог, поручительство)

- Положительная кредитная история

- Стабильные финансовые показатели

Процесс получения кредита

- Выбор банка и кредитной программы

- Сбор необходимых документов

- Подача заявки и анкеты

- Анализ кредитоспособности банком

- Рассмотрение обеспечения

- Принятие решения

- Подписание договора

- Получение средств

Особенности кредитования юридических лиц

Процентные ставки

Как правило, ниже чем для физических лиц, но зависят от множества факторов: срока кредита, суммы, финансового состояния компании, наличия обеспечения.

Обеспечение

Большинство банков требуют залог имущества или поручительство собственников бизнеса. Размер обеспечения обычно составляет 100-150% от суммы кредита.

Контроль использования средств

Банки могут устанавливать целевое использование кредитных средств и требовать отчетность об их расходовании, особенно для крупных сумм.

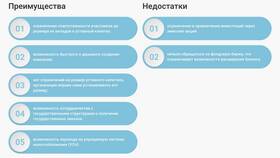

Преимущества кредитования для бизнеса

- Возможность расширения производства

- Пополнение оборотных средств

- Налоговые льготы (проценты относятся на расходы)

- Гибкие схемы погашения

- Возможность реструктуризации

Риски и недостатки

- Необходимость предоставления обеспечения

- Сложная процедура одобрения

- Возможные дополнительные комиссии

- Финансовая нагрузка на бизнес

- Риск потери залога при невозврате