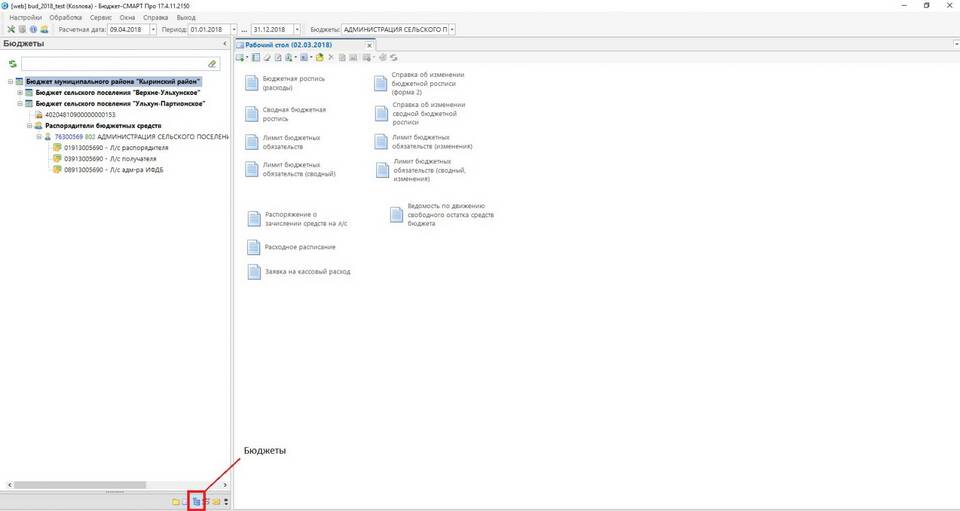

| Характеристика | Описание |

| Правовая основа | Бюджетный кодекс РФ, статья 6 |

| Назначение | Ограничение расходов бюджетных учреждений |

| Период действия | Финансовый год с возможностью поквартального распределения |

| Ответственные за установление | Главные распорядители бюджетных средств |

- Лимиты - это предельные суммы расходов

- Обязательства - это конкретные договорные обязательства

- Лимиты устанавливаются до принятия обязательств

- Обязательства не могут превышать лимиты

| Тип лимитов | Особенности |

| Годовые | Утверждаются на весь финансовый год |

| Поквартальные | Распределяются по кварталам с возможностью перераспределения |

| По видам расходов | Разделение по статьям бюджетной классификации |

- Разработка проекта бюджета

- Утверждение бюджета законодательным органом

- Распределение лимитов главными распорядителями

- Доведение лимитов до получателей средств

- Корректировка в течение года при необходимости

- Обеспечивают сбалансированность бюджета

- Позволяют контролировать целевое использование средств

- Служат основой для планирования деятельности учреждений

- Предотвращают кассовые разрывы

- Способствуют эффективному управлению бюджетными средствами

| Нарушение | Последствия |

| Превышение лимитов | Административная ответственность должностных лиц |

| Нецелевое использование | Дисциплинарная и материальная ответственность |

| Нарушение сроков доведения | Приостановление финансирования |

Лимиты бюджетных ассигнований являются важнейшим инструментом бюджетного регулирования, обеспечивающим дисциплину расходования государственных и муниципальных средств. Их правильное установление и соблюдение способствует эффективному управлению бюджетными ресурсами и достижению целей государственной политики.